# Modelos de ecuaciones estructurales (SEM)

```{r}

#| echo: false

#| message: false

#| warning: false

source("script.R")

```

## Introducción: el paso final del análisis multivariante

Los capítulos anteriores han ascendido por una escalera de complejidad

analítica. Se comenzó validando la fiabilidad de las escalas de medida y, con el

análisis factorial confirmatorio (AFC), se probó formalmente que los ítems eran

indicadores válidos de constructos latentes distintos como la "Satisfacción" y

la "Lealtad". En esencia, se ha validado el **modelo de medida**: se ha

demostrado que los instrumentos de medición son sólidos.

Sin embargo, la validación del modelo de medida, aunque indispensable, no es el

final del camino, sino el punto de partida para la pregunta más importante de la

investigación: **¿cómo se relacionan estos constructos entre sí?** ¿La

"Satisfacción" influye realmente en la "Lealtad"? ¿Qué factores determinan la

"Reputación Corporativa" de una empresa? Para responder a estas preguntas, que

implican relaciones de causa y efecto entre múltiples variables latentes, hace

falta la herramienta más potente y flexible del análisis multivariante: los

**modelos de ecuaciones estructurales (SEM)**.

::: callout-tip

## Una nota para quien viene de SPSS

Ni el CB-SEM ni el PLS-SEM forman parte de SPSS base. SPSS dispone de un módulo

independiente, AMOS, orientado al CB-SEM; el PLS-SEM no tiene representación en

el ecosistema IBM SPSS y su software de referencia es SmartPLS. En R, el paquete

`lavaan` cubre el CB-SEM y `seminr` cubre el PLS-SEM, ambos con sintaxis y

prestaciones equiparables —o superiores— a sus contrapartes comerciales.

:::

El SEM es una técnica de segunda generación que permite especificar, estimar y

probar modelos teóricos completos sobre las relaciones entre variables,

observadas y latentes [@Hair2019]. Es la síntesis del análisis factorial (el

modelo de medida) y la regresión múltiple (el modelo estructural), permitiendo

analizar un sistema completo de interrelaciones de forma simultánea.

## Las dos filosofías: CB-SEM y PLS-SEM

Dentro del SEM coexisten dos grandes familias, cada una con sus propios

objetivos, algoritmos y supuestos. La elección entre ellas no es una cuestión de

superioridad, sino de adecuación al objetivo de la investigación y a la

naturaleza de los datos.

### SEM basado en la covarianza (CB-SEM)

El SEM basado en la covarianza (*Covariance-Based SEM*) es el enfoque clásico y

original del modelado de ecuaciones estructurales.

- **Objetivo principal**: la **confirmación de la teoría**. Busca determinar en

qué grado un modelo teórico propuesto a priori es capaz de reproducir la

matriz de covarianzas observada en los datos. Pregunta clave: ¿es mi teoría

compatible con la realidad de los datos?

- **Mecanismo**: utiliza un estimador, habitualmente máxima verosimilitud, que

minimiza la discrepancia entre la matriz de covarianzas observada y la

implicada por el modelo teórico.

- **Requisitos**: método exigente, de naturaleza confirmatoria. Requiere una

base teórica sólida, muestras relativamente grandes (generalmente \> 200

casos) y, en su forma clásica, asume normalidad multivariante.

- **Evaluación**: un conjunto de **índices de bondad de ajuste global** (χ²,

CFI, TLI, RMSEA, SRMR) que evalúan el ajuste del modelo en su totalidad.

- **Software en R**: `lavaan`.

### SEM basado en mínimos cuadrados parciales (PLS-SEM)

El PLS-SEM (*Partial Least Squares SEM*) es un enfoque más reciente, con gran

popularidad por su flexibilidad y orientación predictiva.

- **Objetivo principal**: la **predicción y explicación de la varianza**. Busca

maximizar la varianza explicada de los constructos dependientes (endógenos).

Pregunta clave: ¿cuál es la capacidad predictiva del modelo y qué constructos

son los predictores más importantes?

- **Mecanismo**: un algoritmo iterativo basado en componentes que no reproduce

la matriz de covarianzas, sino que optimiza la capacidad predictiva de las

relaciones especificadas.

- **Requisitos**: método flexible, de naturaleza predictiva y exploratoria.

Funciona bien con muestras pequeñas, no requiere normalidad y maneja modelos

de gran complejidad.

- **Evaluación**: no se basa en índices de ajuste global; se centra en la

calidad del modelo de medida (fiabilidad, validez convergente y discriminante)

y, sobre todo, en la capacidad predictiva del modelo estructural (R²,

relevancia predictiva Q²) y la significación de los coeficientes de las rutas,

determinada mediante técnicas de remuestreo como el *bootstrapping*.

- **Software en R**: `seminr`.

### Un resumen comparativo

| Característica | CB-SEM (confirmatorio) | PLS-SEM (predictivo) |

|:-------------------|:-----------------------------|:-----------------------------|

| Objetivo principal | Confirmación de la teoría, ajuste del modelo | Predicción, explicación de la varianza |

| Pregunta clave | ¿Se ajusta mi teoría a los datos? | ¿Cuál es la capacidad predictiva del modelo? |

| Algoritmo | Basado en la covarianza (MLE) | Basado en componentes (PLS) |

| Tamaño muestral | Grande (\>200) | Pequeño o grande |

| Supuesto de normalidad | Requerido (forma clásica) | No requerido |

| Complejidad del modelo | Preferiblemente modelos sencillos | Maneja modelos muy complejos |

| Evaluación principal | Índices de bondad de ajuste global | R², Q², significación de rutas (bootstrapping) |

| Naturaleza | Confirmatoria | Predictiva / exploratoria |

Como resumen, @Hair2021 [p. 25] señalan que mientras el CB-SEM es principalmente

una técnica de confirmación, el PLS-SEM se considera fundamentalmente una

técnica de predicción.

## Hoja de ruta de este capítulo

Con esta distinción en mente, el capítulo se estructura en cuatro partes:

primero, los fundamentos teóricos y matices del **CB-SEM**; a continuación, un

**caso práctico completo con `lavaan`**; después, la metodología del

**PLS-SEM**, su algoritmo y criterios de evaluación; y por último, un **caso

práctico exhaustivo con `seminr`**, aplicando el conocido modelo de reputación

corporativa.

## Profundizando en el SEM basado en la covarianza (CB-SEM)

El CB-SEM es el enfoque clásico y confirmatorio del modelado de ecuaciones

estructurales: su lógica consiste en probar teorías. Mientras otras técnicas

exploran los datos para encontrar patrones, el CB-SEM somete una teoría

preexistente a un riguroso escrutinio estadístico.

### El principio fundamental: la reproducción de la matriz de covarianzas

Los datos observados tienen una "huella dactilar" única: su **matriz de

varianzas y covarianzas**, que contiene toda la información sobre cómo se

relacionan las variables entre sí. El modelo teórico, con sus constructos

latentes y flechas causales, implica a su vez una huella dactilar teórica: una

**matriz de covarianzas implicada por el modelo**.

El principio fundamental del CB-SEM es comparar ambas huellas. El algoritmo

—habitualmente máxima verosimilitud— estima los parámetros del modelo (cargas

factoriales, coeficientes de rutas...) para que la matriz implicada se parezca

lo máximo posible a la observada. La pregunta que responde el CB-SEM es: ¿en qué

grado la estructura de relaciones teorizada es capaz de replicar las relaciones

que realmente existen en los datos? Si la discrepancia entre ambas matrices es

pequeña, se concluye que el modelo tiene buen ajuste y que la teoría es una

representación plausible de la realidad [@Kline2016].

### El proceso de modelado en dos etapas

Una de las prácticas más importantes y rigurosas en CB-SEM es el **enfoque de

modelado en dos etapas**, propuesto por @anderson1988structural: antes de probar

las relaciones causales entre constructos (modelo estructural), hay que

asegurarse de haberlos medido bien (modelo de medida). Es como construir un

edificio: antes de poner el tejado (probar hipótesis), hay que asegurarse de que

cimientos y pilares (las escalas de medida) son sólidos.

#### Etapa 1: validación del modelo de medida (AFC)

Esta etapa es, en esencia, la aplicación del AFC visto en el capítulo anterior,

a menudo con todos los constructos del modelo a la vez. Responde a tres

preguntas:

- **Validez convergente**: ¿los ítems que se supone que miden un mismo

constructo convergen realmente en él? Se evalúa con la magnitud y

significación de las cargas factoriales y la varianza extraída media (AVE).

- **Validez discriminante**: ¿son los constructos latentes realmente distintos

entre sí? Se evalúa comprobando que la correlación entre constructos no sea

excesivamente alta.

- **Fiabilidad**: ¿son las escalas internamente consistentes? Se evalúa con la

fiabilidad compuesta (ρc), el análogo del alfa de Cronbach en el entorno SEM.

Solo cuando el modelo de medida tiene buen ajuste y cumple los criterios de

fiabilidad y validez se puede proceder a la segunda etapa. Si el modelo de

medida es deficiente, cualquier conclusión sobre el modelo estructural carece de

fundamento.

#### Etapa 2: prueba del modelo estructural

Validados los cimientos, se pasa a probar el "tejado": las hipótesis causales

entre constructos latentes. Se añaden las flechas direccionales entre

constructos (por ejemplo, de "Satisfacción" a "Lealtad") y se evalúa el modelo

completo:

- ¿El modelo estructural completo sigue teniendo buen ajuste global?

- ¿Son significativos estadísticamente los **coeficientes de las rutas** (las

hipótesis)?

- ¿Cuál es la magnitud y dirección de estos efectos?

- ¿Cuánta varianza de los constructos dependientes (endógenos) explica el modelo

(el **R²**)?

### Conceptos técnicos clave en CB-SEM

#### Identificación del modelo

Un modelo debe estar **identificado** para poder estimarse: debe haber

suficiente información en los datos (varianzas y covarianzas observadas) para

estimar una única solución de cada parámetro.

- **Subidentificado**: más parámetros que información disponible. El modelo no

tiene solución.

- **Justo-identificado**: exactamente la misma cantidad de información que de

parámetros. El modelo tiene una única solución, pero se ajusta perfectamente a

los datos, por lo que no se puede probar su ajuste.

- **Sobreidentificado**: más información en los datos que parámetros a estimar.

Es el objetivo deseado: el modelo tiene grados de libertad positivos, lo que

permite contrastar estadísticamente su bondad de ajuste.

#### Métodos de estimación

El método estándar es **máxima verosimilitud (ML)**, eficiente pero asumiendo

normalidad multivariante. Cuando este supuesto se viola —algo común— se usan

estimadores robustos, como **máxima verosimilitud robusta (MLR o MLM)**, que

ajustan tanto el test chi-cuadrado como los errores estándar de los parámetros

para tener en cuenta la falta de normalidad [@Byrne2016].

#### Modificación del modelo y los índices de modificación

¿Qué hacer si el modelo inicial no se ajusta bien a los datos? El software

proporciona **índices de modificación (IM)**, que indican cuánto mejoraría el

chi-cuadrado del modelo si se liberase un parámetro previamente fijado (por

ejemplo, permitiendo que un ítem cargue en un segundo factor, o que los errores

de dos ítems se correlacionen).

::: callout-important

## Advertencia metodológica

El uso de los índices de modificación debe ser extremadamente cauto y siempre

guiado por la teoría. Modificar un modelo basándose únicamente en los IM más

altos es una práctica peligrosa que puede capitalizar el azar de la muestra y

producir un modelo que no se replicará en futuros estudios [@Hair2019] —el

equivalente a una "expedición de pesca" estadística. Cualquier modificación debe

tener un sólido respaldo teórico antes de implementarse.

:::

### Casos de uso principales para el CB-SEM

Dada su naturaleza confirmatoria y su rigor, el CB-SEM es la herramienta de

elección para:

- **Validación de teorías**: probar modelos complejos derivados de la literatura

en psicología, marketing o sociología.

- **Validación de escalas de medida**: el método estándar para desarrollar y

validar instrumentos psicométricos.

- **Análisis de mediación y moderación**: probar hipótesis sobre cómo una

variable mediadora transmite el efecto de otra, o cómo una moderadora altera

la fuerza de una relación.

- **Pruebas de invarianza de medida**: comprobar si una escala funciona igual en

distintos grupos (hombres y mujeres, distintos países).

El CB-SEM es una metodología exigente pero potente: requiere una teoría clara y

bien fundamentada antes de acercarse a los datos, y como recompensa somete esa

teoría a una de las pruebas estadísticas más completas y rigurosas disponibles.

## Aplicación práctica: probando un modelo de satisfacción y lealtad del cliente

El capítulo anterior validó un modelo de medida de dos factores, demostrando que

las escalas para "Satisfacción" y "Lealtad" eran fiables y válidas: se cumplió

con éxito la **etapa 1** del enfoque de modelado en dos etapas. Toca ahora la

**etapa 2**: probar el modelo estructural y responder a la pregunta de

investigación fundamental.

### Objetivo de la investigación

> **Objetivo**: utilizar el CB-SEM para probar formalmente la hipótesis de que

> la "satisfacción del cliente" (constructo latente exógeno) tiene un efecto

> positivo y estadísticamente significativo sobre la "lealtad del cliente"

> (constructo latente endógeno).

### Preparación de los datos

Se trabaja con el mismo conjunto de datos de 300 clientes y 7 ítems validado en

el capítulo de AFC. Es crucial partir de un modelo de medida ya validado para

que las conclusiones sobre el modelo estructural sean fiables.

```{r}

#| echo: true

#| message: false

# Recreate exactly the same dataset used in the CFA chapter, for consistency

set.seed(42)

n <- 300

cor_matrix <- matrix(c(1, 0.6, 0.6, 1), nrow = 2)

latent_traits <- MASS::mvrnorm(n, mu = c(0, 0), Sigma = cor_matrix, empirical = TRUE)

latent_satisfaction <- latent_traits[, 1]

latent_loyalty <- latent_traits[, 2]

sem_data <- data.frame(

sat1_overall = 7 + 0.85 * latent_satisfaction + rnorm(n, 0, 0.5),

sat2_expectations = 7 + 0.80 * latent_satisfaction + rnorm(n, 0, 0.6),

sat3_ideal = 7 + 0.90 * latent_satisfaction + rnorm(n, 0, 0.4),

sat4_recommend = 7 + 0.82 * latent_satisfaction + rnorm(n, 0, 0.5),

loy1_repurchase = 6 + 0.88 * latent_loyalty + rnorm(n, 0, 0.5),

loy2_exclusivity = 6 + 0.82 * latent_loyalty + rnorm(n, 0, 0.6),

loy3_future = 6 + 0.91 * latent_loyalty + rnorm(n, 0, 0.4)

)

sem_data <- as.data.frame(lapply(sem_data, function(x) round(pmin(10, pmax(1, x)))))

```

### Ejecución del análisis: el enfoque en dos etapas

#### Etapa 1: revalidación del modelo de medida (AFC)

Aunque ya se hizo, es buena práctica comenzar siempre confirmando que el modelo

de medida (el AFC de dos factores correlacionados) sigue siendo válido,

asegurando que los cimientos son sólidos antes de construir sobre ellos:

```{r}

#| echo: true

measurement_model <- '

Satisfaccion =~ sat1_overall + sat2_expectations + sat3_ideal + sat4_recommend

Lealtad =~ loy1_repurchase + loy2_exclusivity + loy3_future

'

measurement_fit <- lavaan::cfa(measurement_model, data = sem_data)

lavaan::fitMeasures(measurement_fit, c("chisq", "df", "pvalue", "cfi", "tli", "rmsea", "srmr"))

```

Los índices de ajuste son excelentes (CFI/TLI \> 0,95, RMSEA \< 0,06, SRMR \<

0,08, p-valor de chi-cuadrado no significativo), confirmando que el modelo de

medida es robusto. Se puede proceder con confianza a la etapa 2.

#### Etapa 2: especificación y estimación del modelo estructural

Se extiende el modelo para incluir la hipótesis causal, añadiendo una regresión

(`~`) que especifica que `Lealtad` es predicha por `Satisfaccion`:

```{r}

#| echo: true

structural_model <- '

# Measurement model (same as above)

Satisfaccion =~ sat1_overall + sat2_expectations + sat3_ideal + sat4_recommend

Lealtad =~ loy1_repurchase + loy2_exclusivity + loy3_future

# Structural model (the causal hypothesis)

Lealtad ~ Satisfaccion

'

structural_fit <- lavaan::sem(structural_model, data = sem_data)

```

### Interpretación de los resultados del modelo estructural

```{r}

#| echo: true

summary(structural_fit, fit.measures = TRUE, standardized = TRUE, rsquare = TRUE)

```

#### Evaluación del ajuste global del modelo estructural

- **Test chi-cuadrado**: χ² =

`r round(lavaan::fitMeasures(structural_fit)['chisq'], 2)` con

`r lavaan::fitMeasures(structural_fit)['df']` grados de libertad, p =

`r round(lavaan::fitMeasures(structural_fit)['pvalue'], 3)`. El ajuste sigue

siendo excelente.

- **CFI, TLI, RMSEA, SRMR**:

`r round(lavaan::fitMeasures(structural_fit)['cfi'], 3)`,

`r round(lavaan::fitMeasures(structural_fit)['tli'], 3)`,

`r round(lavaan::fitMeasures(structural_fit)['rmsea'], 3)` y

`r round(lavaan::fitMeasures(structural_fit)['srmr'], 3)` respectivamente:

prácticamente idénticos a los del modelo de medida, todos indicando ajuste

excelente.

**Conclusión del ajuste global**: el modelo teórico, que postula una relación

causal de la satisfacción a la lealtad, es altamente compatible con los datos

observados.

#### Evaluación de las hipótesis (el modelo estructural)

```{r}

#| echo: true

lavaan::parameterEstimates(structural_fit, standardized = TRUE) |>

dplyr::filter(op == "~")

```

```{r}

#| echo: false

path_coef <- lavaan::parameterEstimates(structural_fit, standardized = TRUE) |>

dplyr::filter(op == "~") |>

dplyr::pull(std.all)

```

**Interpretación**: la tabla muestra la ruta `Lealtad ~ Satisfaccion`. El

coeficiente estandarizado es `r round(path_coef, 2)` (análogo a un coeficiente

Beta de regresión): por cada aumento de una desviación típica en la

satisfacción, la lealtad aumenta `r round(path_coef, 2)` desviaciones típicas —

un efecto de gran magnitud. El p-valor es \< 0,001: el efecto es altamente

significativo.

**Conclusión de la hipótesis**: la evidencia estadística respalda firmemente la

hipótesis. Existe una relación positiva y significativa entre la satisfacción

del cliente y su lealtad.

#### Evaluación de la varianza explicada (R²)

```{r}

#| echo: false

r2_loyalty <- lavaan::inspect(structural_fit, "r2")["Lealtad"]

```

El R² del constructo endógeno `Lealtad` es `r round(r2_loyalty, 2)`: el modelo

explica el `r scales::percent(round(r2_loyalty, 2))` de la varianza en la

lealtad del cliente. La satisfacción es un predictor muy potente de la lealtad.

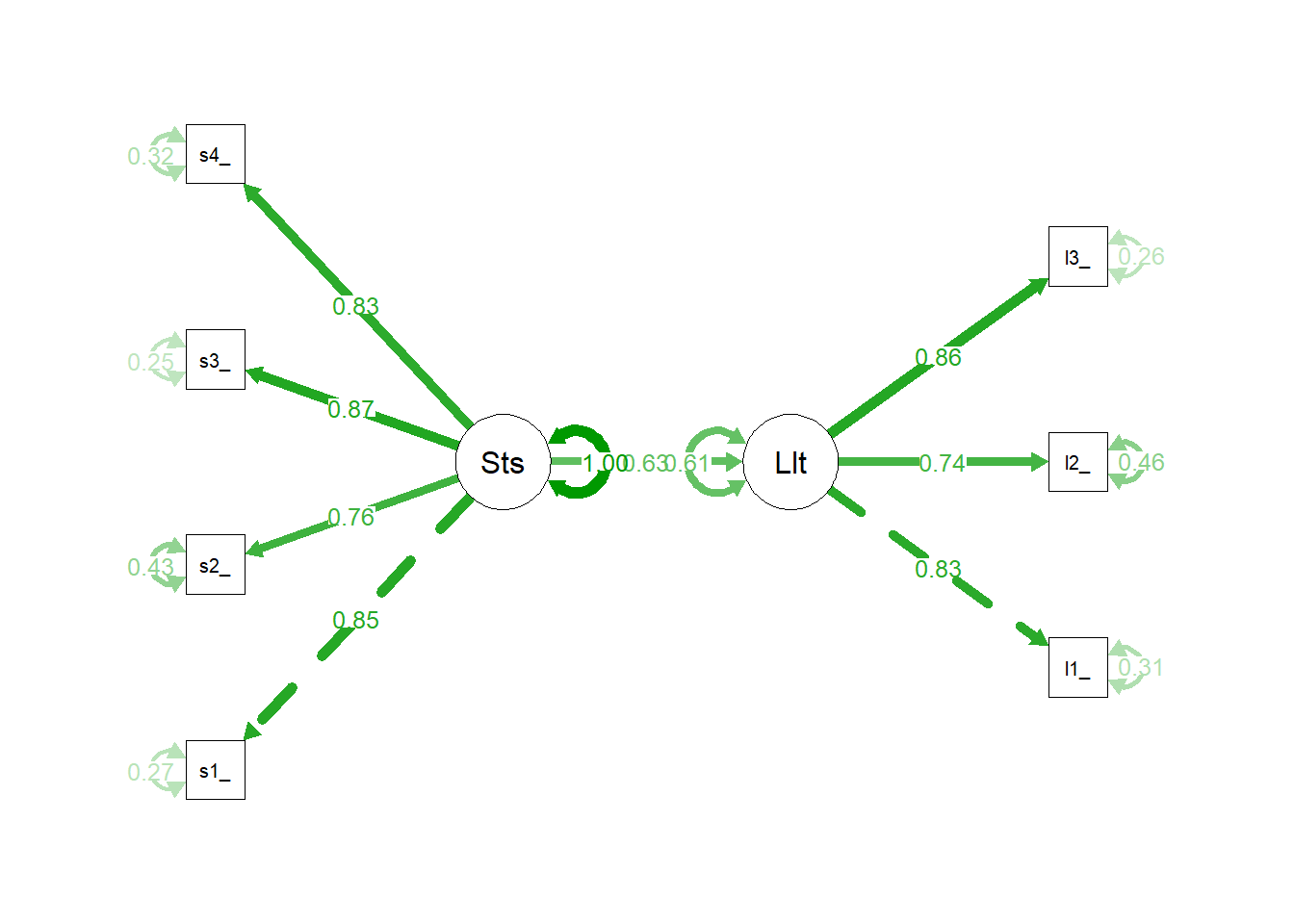

### Visualización del modelo estructural final

```{r}

#| label: fig-sem-diagram

#| fig-cap: Diagrama de ruta del modelo estructural completo

#| echo: true

semPlot::semPaths(structural_fit,

what = "std",

layout = "tree2",

edge.label.cex = 0.9,

residuals = TRUE,

intercepts = FALSE,

rotation = 2)

```

El diagrama muestra el modelo completo: los dos modelos de medida validados y,

lo más importante, la flecha direccional de `Satisfaccion` a `Lealtad`, con su

coeficiente estandarizado de `r round(path_coef, 2)`, confirmando visualmente la

hipótesis principal.

### Conclusiones

Siguiendo el riguroso enfoque en dos etapas del CB-SEM, se ha ido más allá de la

simple correlación para probar una hipótesis direccional:

1. Primero, se **validó el modelo de medida**, asegurando que se medía de forma

fiable y válida tanto la "satisfacción" como la "lealtad".

2. Después, se **probó el modelo estructural**, encontrando un excelente ajuste

a los datos y confirmando que la **satisfacción del cliente tiene un efecto

causal positivo y muy fuerte sobre la lealtad del cliente**.

Este análisis no solo aporta confianza en la teoría, sino también una visión

estratégica clara: para una empresa que busca fomentar la lealtad, las

iniciativas orientadas a aumentar la satisfacción del cliente son una inversión

con un retorno estadísticamente demostrable.

## SEM basado en mínimos cuadrados parciales (PLS-SEM)

Tras el riguroso mundo confirmatorio del CB-SEM, se aborda ahora su contraparte

predictiva y flexible: el SEM basado en mínimos cuadrados parciales. El PLS-SEM

no es simplemente una "alternativa" al CB-SEM para cuando los datos no son

normales; es una metodología con una filosofía, un objetivo y un algoritmo

fundamentalmente diferentes. Su propósito no es probar si una teoría es correcta

en sentido absoluto, sino desarrollar modelos teóricos con una alta capacidad

predictiva [@Hair2021].

### El principio fundamental: la maximización de la varianza explicada

A diferencia del CB-SEM, centrado en reproducir la matriz de covarianzas, el

PLS-SEM se centra en la **predicción**. Su algoritmo maximiza la varianza

explicada (el R²) de los constructos endógenos del modelo. La lógica es más

cercana a una serie de regresiones interconectadas que a un análisis de

estructuras de covarianza. El PLS-SEM busca responder: ¿cuál es la capacidad de

los constructos predictores para explicar la variabilidad de los constructos

resultado?

El algoritmo PLS funciona de forma iterativa en dos etapas:

1. **Estimación de las puntuaciones de los constructos latentes**: el algoritmo

estima las puntuaciones de cada constructo latente como una combinación

lineal ponderada de sus indicadores (el modelo de medida), en un proceso

iterativo que alterna entre indicadores y puntuaciones latentes hasta que

los pesos convergen.

2. **Estimación de los coeficientes de las rutas**: una vez estimadas las

puntuaciones de los constructos latentes, el algoritmo ejecuta una serie de

regresiones por mínimos cuadrados ordinarios para estimar los coeficientes

de las rutas entre constructos (el modelo estructural).

Este proceso, repetido hasta la convergencia global, es lo que permite al

PLS-SEM ser tan flexible y no depender de supuestos distribucionales

[@Wold1982].

### La gran ventaja: modelos de medida formativos

Una de las capacidades más distintivas del PLS-SEM es su habilidad para manejar

**modelos de medida formativos**. Hasta ahora solo se ha hablado de modelos

**reflectivos**, donde los indicadores son un "reflejo" del constructo latente

(las flechas van del constructo a los ítems). En muchas áreas, sin embargo, los

constructos se *forman* a partir de sus indicadores.

- **Modelo reflectivo**: los indicadores son intercambiables y deben estar

altamente correlacionados. Ejemplo: "satisfecho con el servicio", "volvería a

comprar" y "lo recomendaría" son todos reflejos de un constructo subyacente de

"Satisfacción".

- **Modelo formativo**: los indicadores son las "causas" o "ingredientes" que

definen el constructo, y no necesitan estar correlacionados. Ejemplo: el

constructo "Estrés laboral" puede ser *formado* por "presión de tiempo",

"conflictos con el jefe" y "baja remuneración" — tres indicadores que no

tienen por qué estar correlacionados entre sí, pero que juntos definen el

nivel de estrés.

El CB-SEM tiene grandes dificultades para estimar modelos formativos, mientras

que el PLS-SEM está diseñado para manejarlos con eficacia, abriendo un abanico

de posibilidades teóricas que de otro modo serían intratables [@Hair2021].

### El proceso de evaluación en PLS-SEM: un camino de dos etapas

La evaluación de un modelo PLS-SEM es sistemática y jerárquica. Es fundamental

seguir los pasos en orden, ya que evaluar el modelo estructural solo tiene

sentido si el modelo de medida es sólido [@Sarstedt2020].

#### Etapa 1: evaluación del modelo de medida reflectivo

Antes de mirar las hipótesis, hay que asegurar la calidad de las mediciones.

1. **Fiabilidad de los indicadores**: se evalúa mediante las **cargas

(*loadings*)** de cada ítem en su constructo. La regla general es que las

cargas estandarizadas deben ser **\> 0,708** (su cuadrado, 0,708² ≈ 0,50,

significa que el constructo explica más del 50% de la varianza del ítem).

2. **Fiabilidad de consistencia interna**: se evalúa con el alfa de Cronbach,

pero se prefiere la **fiabilidad compuesta (ρc)**, que no asume que todas

las cargas de los indicadores sean iguales. Los valores de ρc deben estar

**entre 0,70 y 0,95**.

3. **Validez convergente**: mide el grado en que un constructo explica la

varianza de sus propios indicadores. Se evalúa con la **varianza extraída

media (AVE)**; un valor **AVE \> 0,50** confirma la validez convergente.

4. **Validez discriminante**: crucial para demostrar que un constructo es

empíricamente distinto de los demás. El criterio moderno y más fiable es el

**HTMT** (*Heterotrait-Monotrait Ratio of Correlations*), una estimación de

la correlación entre constructos si se midieran sin error. El valor de HTMT

entre dos constructos debe ser **\< 0,90** (o \< 0,85 si los constructos son

conceptualmente muy similares) [@Henseler2015].

#### Etapa 2: evaluación del modelo estructural

Satisfactorio el modelo de medida, se procede a probar las hipótesis.

1. **Evaluación de la colinealidad**: se comprueba que no haya colinealidad

entre los constructos predictores que apuntan a un mismo constructo

dependiente, calculando los **VIF**, que deben ser **\< 5** (idealmente \<

3).

2. **Coeficientes de las rutas (*path coefficients*)**: representan las

hipótesis del modelo. Se evalúa su signo, magnitud y, sobre todo, su

**significación estadística**. Como el PLS-SEM es no paramétrico, la

significación no puede asumirse teóricamente: se determina mediante

**bootstrapping**, una técnica de remuestreo que genera un gran número de

submuestras de los datos originales para estimar la distribución del

coeficiente y calcular su p-valor.

3. **Coeficiente de determinación (R²)**: mide la varianza de un constructo

endógeno explicada por sus predictores. Como regla general en marketing,

valores de **R² de 0,75, 0,50 y 0,25** se consideran, respectivamente,

sustanciales, moderados y débiles [@Hair2019].

4. **Relevancia predictiva (Q²)**: mientras el R² mide el poder explicativo

*dentro de la muestra*, el Q² de Stone-Geisser evalúa la relevancia

predictiva *fuera de la muestra*, calculado mediante un procedimiento de

remuestreo llamado **blindfolding**. Un valor **Q² \> 0** para un constructo

endógeno indica que el modelo tiene relevancia predictiva para ese

constructo.

### Casos de uso principales para el PLS-SEM

El PLS-SEM es la metodología de elección cuando:

- El objetivo de la investigación es la **predicción** o la identificación de

los principales factores determinantes.

- El modelo estructural es **complejo**, con un gran número de constructos e

indicadores.

- Los datos **no cumplen el supuesto de normalidad**.

- El **tamaño de la muestra es pequeño**.

- El modelo incluye **constructos formativos**.

- La investigación se encuentra en una **etapa exploratoria** del desarrollo de

una teoría.

El PLS-SEM ofrece un enfoque robusto y flexible para el modelado de ecuaciones

estructurales, con fuerte énfasis en la predicción y la aplicabilidad práctica.

Su riguroso proceso de evaluación en dos etapas garantiza conclusiones tanto

estadísticamente sólidas como teóricamente significativas.

## Aplicación práctica: el modelo de reputación corporativa con PLS-SEM

Se llega al punto final de este recorrido, donde se aplica la metodología

PLS-SEM para probar un modelo teórico completo. Se utiliza como caso de estudio

el **modelo de reputación corporativa**, un ejemplo canónico detallado en la

obra de referencia de @Hair2021, y que sirve como resumen práctico de la

metodología desarrollada en este capítulo.

### Objetivo de la investigación

Una empresa de telecomunicaciones desea entender los factores que construyen la

satisfacción y la lealtad de sus clientes. El modelo teórico postula que la

percepción de **Competencia** (COMP) y **Simpatía** (LIKE) de la empresa

influyen positivamente en la **Satisfacción del cliente** (CUSA), y que esta, a

su vez, fomenta la **Lealtad del cliente** (CUSL).

> **Objetivo**: utilizar PLS-SEM para estimar y validar el modelo de reputación

> corporativa, evaluando tanto la calidad de las escalas de medida como la

> capacidad predictiva del modelo estructural para explicar la satisfacción y la

> lealtad del cliente.

### Preparación de los datos y especificación del modelo

Se utiliza el conjunto de datos `corp_rep_data`, incluido en el paquete

`seminr`, con las respuestas de 344 clientes a una encuesta de reputación

corporativa de una empresa de telecomunicaciones:

```{r}

#| echo: true

#| message: false

corp_rep_data <- seminr::corp_rep_data

dplyr::glimpse(corp_rep_data[, c("comp_1", "comp_2", "comp_3",

"like_1", "like_2", "like_3",

"cusa", "cusl_1", "cusl_2", "cusl_3")])

```

Cada constructo del modelo se mide con varios ítems (indicadores), salvo

`Satisfaccion` (CUSA), que se mide con un único ítem:

- **Competencia (COMP)**: 3 ítems (`comp_1`, `comp_2`, `comp_3`).

- **Simpatía (LIKE)**: 3 ítems (`like_1`, `like_2`, `like_3`).

- **Satisfacción (CUSA)**: 1 ítem (`cusa`).

- **Lealtad (CUSL)**: 3 ítems (`cusl_1`, `cusl_2`, `cusl_3`).

#### Paso 1: especificación del modelo de medida

En `seminr`, el modelo de medida se especifica con la función `constructs()`,

indicando para cada constructo si es de tipo `composite()` (el modo estándar en

PLS-SEM, aplicable tanto a indicadores reflectivos como formativos) y qué ítems

lo componen, usando `multi_items()` para varios ítems con un prefijo común, o

`single_item()` para un único indicador:

```{r}

#| echo: true

measurement_model_pls <- seminr::constructs(

seminr::composite("COMP", seminr::multi_items("comp_", 1:3)),

seminr::composite("LIKE", seminr::multi_items("like_", 1:3)),

seminr::composite("CUSA", seminr::single_item("cusa")),

seminr::composite("CUSL", seminr::multi_items("cusl_", 1:3))

)

```

#### Paso 2: especificación del modelo estructural

El modelo estructural se especifica con `relationships()`, definiendo las rutas

causales entre constructos mediante `paths()`. La teoría postula que Competencia

y Simpatía predicen la Satisfacción, y que la Satisfacción predice la Lealtad:

```{r}

#| echo: true

structural_model_pls <- seminr::relationships(

seminr::paths(from = c("COMP", "LIKE"), to = "CUSA"),

seminr::paths(from = "CUSA", to = "CUSL")

)

```

#### Paso 3: estimación del modelo

```{r}

#| echo: true

pls_model <- seminr::estimate_pls(

data = corp_rep_data,

measurement_model = measurement_model_pls,

structural_model = structural_model_pls,

missing_value = -99

)

pls_summary <- summary(pls_model)

```

### Evaluación del modelo de medida reflectivo (etapa 1)

#### Fiabilidad de los indicadores: cargas factoriales

```{r}

#| echo: true

pls_summary$loadings

```

Todas las cargas estandarizadas superan el umbral de 0,708, indicando que cada

indicador comparte más del 50% de su varianza con su constructo correspondiente:

la fiabilidad de los indicadores es satisfactoria.

#### Fiabilidad de consistencia interna y validez convergente

```{r}

#| echo: true

pls_summary$reliability

```

- **Fiabilidad compuesta (rhoC)**: todos los constructos presentan valores entre

0,70 y 0,95, cumpliendo el criterio de fiabilidad de consistencia interna.

- **AVE**: todos los constructos superan el umbral de 0,50, confirmando la

validez convergente.

#### Validez discriminante: ratio HTMT

```{r}

#| echo: true

pls_summary$validity$htmt

```

Todos los valores HTMT entre pares de constructos están por debajo de 0,90,

confirmando que los constructos son empíricamente distintos entre sí: se cumple

la validez discriminante.

**Conclusión de la etapa 1**: el modelo de medida es satisfactorio en

fiabilidad, validez convergente y validez discriminante. Se puede proceder a

evaluar el modelo estructural con confianza.

### Evaluación del modelo estructural (etapa 2)

#### Colinealidad

```{r}

#| echo: true

pls_summary$vif_antecedents

```

Todos los VIF están muy por debajo de 5: no hay problemas de colinealidad entre

los constructos predictores.

#### Significación de los coeficientes de las rutas: bootstrapping

Como el PLS-SEM es no paramétrico, la significación de los coeficientes se

determina mediante *bootstrapping*, remuestreando los datos originales un gran

número de veces (aquí, 1.000 submuestras):

```{r}

#| echo: true

set.seed(123)

pls_boot <- seminr::bootstrap_model(seminr_model = pls_model, nboot = 1000, cores = NULL)

boot_summary <- summary(pls_boot)

boot_summary$bootstrapped_paths

```

Todas las rutas del modelo (COMP → CUSA, LIKE → CUSA, CUSA → CUSL) son

estadísticamente significativas (los intervalos de confianza bootstrap no

incluyen el cero), confirmando las tres hipótesis del modelo teórico.

#### Coeficiente de determinación (R²)

```{r}

#| echo: true

pls_summary$paths

```

El R² de `CUSA` (Satisfacción) indica la proporción de su varianza explicada por

Competencia y Simpatía conjuntamente; el R² de `CUSL` (Lealtad) indica la

varianza explicada por la Satisfacción. Siguiendo la guía de @Hair2019, ambos

valores se sitúan en el rango moderado-sustancial, confirmando un buen poder

explicativo del modelo.

#### Relevancia predictiva (Q²)

```{r}

#| echo: true

pls_predict <- seminr::predict_pls(model = pls_model, technique = seminr::predict_DA)

summary(pls_predict)

```

Los valores Q² positivos para los constructos endógenos (CUSA y CUSL) confirman

que el modelo tiene relevancia predictiva fuera de la muestra, no solo capacidad

explicativa dentro de ella.

### Visualización del modelo

```{r}

#| label: fig-pls-model

#| fig-cap: Diagrama del modelo de reputación corporativa (PLS-SEM)

#| echo: true

plot(pls_model)

```

El diagrama muestra los cuatro constructos del modelo, sus indicadores y las

rutas estructurales estimadas, con los coeficientes de ruta y los valores R² de

los constructos endógenos.

### Conclusiones

El análisis del modelo de reputación corporativa mediante PLS-SEM ha seguido el

riguroso proceso de evaluación en dos etapas:

1. **El modelo de medida es sólido**: todos los indicadores muestran fiabilidad

individual adecuada, los constructos presentan fiabilidad de consistencia

interna y validez convergente satisfactorias, y se confirma la validez

discriminante entre todos los pares de constructos.

2. **El modelo estructural confirma la teoría**: tanto la Competencia como la

Simpatía percibidas son predictores significativos de la Satisfacción del

cliente, y la Satisfacción es, a su vez, un predictor significativo de la

Lealtad. El modelo presenta un poder explicativo y predictivo adecuado para

ambos constructos endógenos.

Este caso práctico cierra el recorrido por el análisis multivariante con la

técnica más completa y flexible disponible: los modelos de ecuaciones

estructurales permiten integrar en un único análisis la validación de las

escalas de medida y la prueba de las relaciones causales entre los constructos

teóricos que las escalas representan, uniendo en un solo marco todo lo aprendido

en este libro sobre fiabilidad, validez y modelado de relaciones entre

variables.