# Análisis de regresión múltiple y logística

```{r}

#| echo: false

#| message: false

#| warning: false

source("script.R")

```

## Introducción a la regresión lineal múltiple

El capítulo de pruebas de relación introdujo la regresión lineal simple, una

técnica para modelar y predecir una variable de resultado cuantitativa a partir

de un único predictor: "¿se puede predecir la nota de un examen a partir de las

horas de estudio?". Es un punto de partida útil, pero este enfoque bivariante

rara vez captura la complejidad del mundo real. La nota de un examen no depende

solo de las horas de estudio; también influyen la asistencia a clase, la

motivación o los conocimientos previos. El precio de una vivienda no se explica

únicamente por su superficie; también importan el número de habitaciones, la

antigüedad del inmueble y la ubicación.

Para abordar esta realidad multifactorial hace falta una herramienta más

potente: la **regresión lineal múltiple**. Es una técnica de dependencia que

analiza la relación entre una **única variable dependiente cuantitativa** y

**dos o más variables independientes**, cuantitativas o cualitativas codificadas

como variables dummy [@Hair2019].

::: callout-tip

## Equivalencia con SPSS

Tanto la regresión lineal múltiple como la regresión logística tienen

equivalente exacto en SPSS: `Analizar > Regresión > Lineal` y

`Analizar > Regresión > Logística binaria`, respectivamente. Los estadísticos

desarrollados en este capítulo —R², R² ajustado, test F, VIF, coeficientes y sus

pruebas t, devianza, odds ratios— se corresponden directamente con la salida de

esos dos procedimientos.

:::

El objetivo de la regresión múltiple responde a dos preguntas fundamentales:

1. **Predicción**: ¿cómo se puede predecir la variable dependiente (Y) a partir

de un conjunto de variables independientes (X₁, X₂, X₃...)? El foco está en

la precisión global del modelo.

2. **Explicación**: ¿cuál es la importancia relativa de cada variable

independiente en la explicación de Y, controlando el efecto de las demás? El

foco está en interpretar los coeficientes individuales para entender la

estructura de la relación.

## El modelo de regresión múltiple

El modelo extiende la ecuación de la recta de la regresión simple para

incorporar múltiples predictores:

$$Y = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + \dots + \beta_k X_k + \varepsilon$$

donde:

- $Y$ es la variable dependiente que se quiere predecir.

- $X_1, X_2, \dots, X_k$ son las $k$ variables independientes o predictoras.

- $\beta_0$ es el **intercepto**: el valor predicho de $Y$ cuando todas las

variables independientes son cero.

- $\beta_1, \beta_2, \dots, \beta_k$ son los **coeficientes de regresión

parcial**. Cada $\beta_i$ representa el cambio esperado en $Y$ por cada

aumento de una unidad en $X_i$, **manteniendo constantes todas las demás

variables del modelo**. Este concepto de "mantener constante" (*ceteris

paribus*) es la piedra angular de la regresión múltiple y su principal ventaja

sobre una serie de regresiones simples.

- $\varepsilon$ es el **término de error** o **residuo**: la parte de $Y$ que el

modelo no explica.

## Los supuestos del modelo

La regresión lineal múltiple, como técnica paramétrica, se basa en una serie de

supuestos sobre los datos. La validez de las conclusiones depende de que se

cumplan razonablemente; ignorarlos puede llevar a estimaciones sesgadas,

conclusiones erróneas y predicciones poco fiables [@Field2018].

1. **Linealidad**: se asume que la relación entre cada variable independiente y

la dependiente es lineal. Se comprueba visualmente con gráficos de

dispersión.

2. **Normalidad de los residuos**: el supuesto no es que las variables

originales sean normales, sino que los **residuos del modelo** sigan una

distribución normal. Es crucial para la validez de las pruebas de

significación (t y F). Se verifica con un histograma o un gráfico Q-Q de los

residuos.

3. **Homocedasticidad**: la varianza de los residuos debe ser constante en

todos los niveles de las variables independientes. Lo contrario es la

**heterocedasticidad** (la dispersión de los errores cambia, por ejemplo

aumentando con el valor predicho). Se comprueba con un gráfico de residuos

frente a valores predichos, donde debería verse una nube de puntos sin

patrón evidente (sin forma de embudo o cono).

4. **Independencia de los residuos**: los residuos deben ser independientes

entre sí. Su violación (**autocorrelación**) es habitual en series

temporales, donde el residuo de un momento puede correlacionarse con el

anterior. El test de Durbin-Watson es la prueba clásica para detectarla.

5. **Ausencia de multicolinealidad severa**: uno de los supuestos más

importantes en la práctica. La **multicolinealidad** ocurre cuando las

variables independientes están muy correlacionadas **entre sí**. Si dos

predictores contienen información muy similar, al modelo le resulta difícil

separar sus efectos individuales. Esto no afecta la capacidad predictiva

global, pero sí hace inestables las estimaciones de los coeficientes

parciales e infla sus errores estándar, dificultando la interpretación

explicativa. La herramienta principal de diagnóstico es el **factor de

inflación de la varianza (VIF)**:

| VIF | Interpretación |

|:---------------------|:---------------------------------------------------------|

| = 1 | No hay colinealidad |

| 1 - 5 | Colinealidad moderada (generalmente aceptable) |

| \> 5 - 10 | Colinealidad alta y problemática; requiere acción (eliminar una variable correlacionada o combinarla con otras) [@James2021] |

## Evaluación del modelo: ¿es bueno el modelo?

Una vez construido el modelo, se evalúa su rendimiento tanto a nivel global como

por cada predictor.

### Evaluación del ajuste global

1. **Coeficiente de determinación (R²)**: la proporción de la varianza de la

variable dependiente explicada por el conjunto de independientes. Un R² de

0,65 significa que el modelo explica el 65% de la variabilidad de Y.

2. **R² ajustado**: el R² tiene un problema: siempre aumenta (o se mantiene) al

añadir una nueva variable, incluso si no aporta nada. El R² ajustado corrige

esto penalizando predictores inútiles; es una medida más honesta del ajuste

y la que debe usarse para comparar modelos con distinto número de variables.

3. **Test F**: evalúa la significación global del modelo. Contrasta H₀: todos

los coeficientes son simultáneamente cero (β₁ = β₂ = ... = βₖ = 0). Si el

p-valor es significativo (p \< 0,05), se rechaza H₀ y se concluye que el

modelo, en conjunto, tiene poder predictivo —es significativamente mejor que

usar la media de Y como predicción.

### Evaluación de la contribución de cada variable

1. **Prueba t por coeficiente**: para cada variable independiente se contrasta

H₀: βᵢ = 0. Un p-valor significativo (p \< 0,05) indica que esa variable

contribuye de forma estadísticamente significativa a la predicción de Y,

controlando el resto de variables.

2. **Coeficientes estandarizados (Beta)**: para comparar la importancia

relativa de predictores medidos en escalas diferentes, se usan los

coeficientes Beta: el cambio en Y (en desviaciones típicas) por un cambio de

una desviación típica en Xᵢ, manteniendo las demás constantes. La variable

con mayor \|Beta\| tiene el mayor impacto relativo en la predicción.

La regresión múltiple es una técnica flexible y potente para el modelado

predictivo y explicativo. Su principal limitación, que da paso a la siguiente

sección, es que requiere que la variable dependiente sea cuantitativa. ¿Qué

ocurre cuando se quiere predecir un resultado categórico, como "compra / no

compra" o "abandona / no abandona"? Para eso hace falta la regresión logística.

## Aplicación práctica: modelando la esperanza de vida global

Se aborda a continuación un caso práctico de salud pública y desarrollo global:

entender qué factores a nivel de país se asocian con una mayor esperanza de

vida.

### Objetivo de la investigación

Utilizando datos de distintos países para el año 2007:

> **Objetivo**: construir un modelo de regresión lineal múltiple para predecir

> la esperanza de vida de un país (variable dependiente) en función de su

> desarrollo económico (PIB per cápita), su tamaño (población) y su ubicación

> geográfica (continente).

### Preparación de los datos y análisis exploratorio

Se utiliza el conjunto de datos `gapminder`, de dominio público y accesible en R

mediante el paquete del mismo nombre.

```{r}

#| echo: true

gapminder_2007 <- gapminder::gapminder |> dplyr::filter(year == 2007)

head(gapminder_2007)

str(gapminder_2007)

```

Las variables son: `lifeExp` (dependiente, cuantitativa), `pop` y `gdpPercap`

(independientes, cuantitativas), y `continent` (independiente, cualitativa).

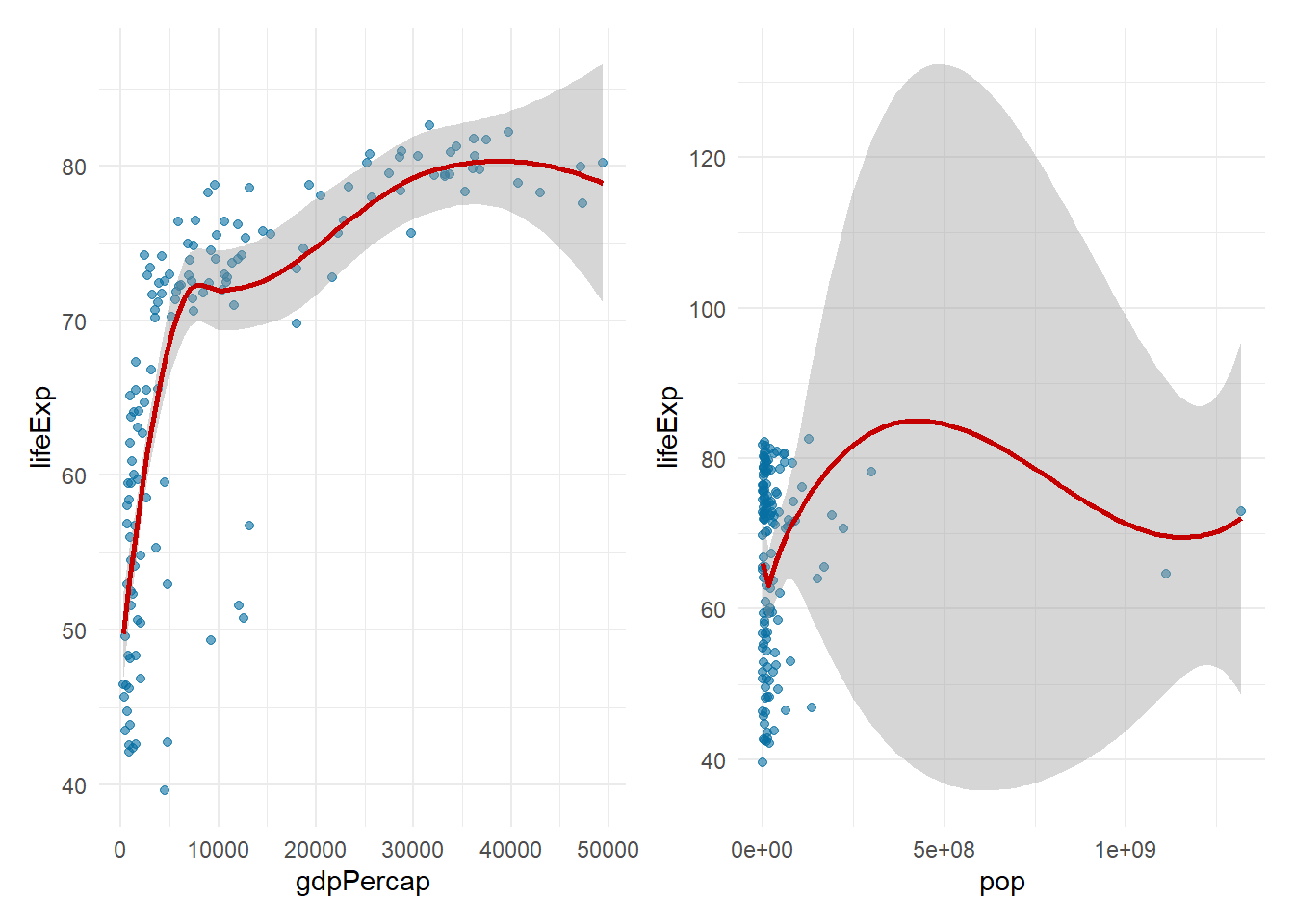

#### Paso 1: análisis de la linealidad y transformaciones

Antes de construir el modelo se verifica el supuesto de linealidad, graficando

la relación entre la variable dependiente y las predictoras cuantitativas:

```{r}

#| label: fig-linearity-check

#| fig-cap: Relación entre PIB per cápita, población y esperanza de vida

#| echo: true

p1 <- ggplot2::ggplot(gapminder_2007, ggplot2::aes(x = gdpPercap, y = lifeExp)) +

ggplot2::geom_point(color = "#076fa2", alpha = 0.6) +

ggplot2::geom_smooth(color = "#c40000") +

ggplot2::theme_minimal()

p2 <- ggplot2::ggplot(gapminder_2007, ggplot2::aes(x = pop, y = lifeExp)) +

ggplot2::geom_point(color = "#076fa2", alpha = 0.6) +

ggplot2::geom_smooth(color = "#c40000") +

ggplot2::theme_minimal()

patchwork::wrap_plots(p1, p2)

```

Los gráficos revelan un problema claro: la relación no es lineal.

- **PIB per cápita**: la relación con la esperanza de vida es curvilínea,

aumentando rápidamente al principio y estabilizándose después. Es una relación

logarítmica clásica.

- **Población**: la mayoría de los países tienen poblaciones pequeñas, con unos

pocos gigantes (China, India) que generan una distribución muy sesgada.

**Decisión**: para cumplir el supuesto de linealidad, se aplica una

**transformación logarítmica** a `gdpPercap` y `pop`.

```{r}

#| label: fig-linearity-transformed

#| fig-cap: Relación tras la transformación logarítmica

#| echo: true

gapminder_2007 <- gapminder_2007 |>

dplyr::mutate(

log_gdpPercap = log(gdpPercap),

log_pop = log(pop)

)

p3 <- ggplot2::ggplot(gapminder_2007, ggplot2::aes(x = log_gdpPercap, y = lifeExp)) +

ggplot2::geom_point(color = "#076fa2", alpha = 0.6) +

ggplot2::geom_smooth(method = "lm", color = "#c40000") +

ggplot2::theme_minimal()

p4 <- ggplot2::ggplot(gapminder_2007, ggplot2::aes(x = log_pop, y = lifeExp)) +

ggplot2::geom_point(color = "#076fa2", alpha = 0.6) +

ggplot2::geom_smooth(method = "lm", color = "#c40000") +

ggplot2::theme_minimal()

patchwork::wrap_plots(p3, p4)

```

La relación es ahora visiblemente más lineal, especialmente para el PIB.

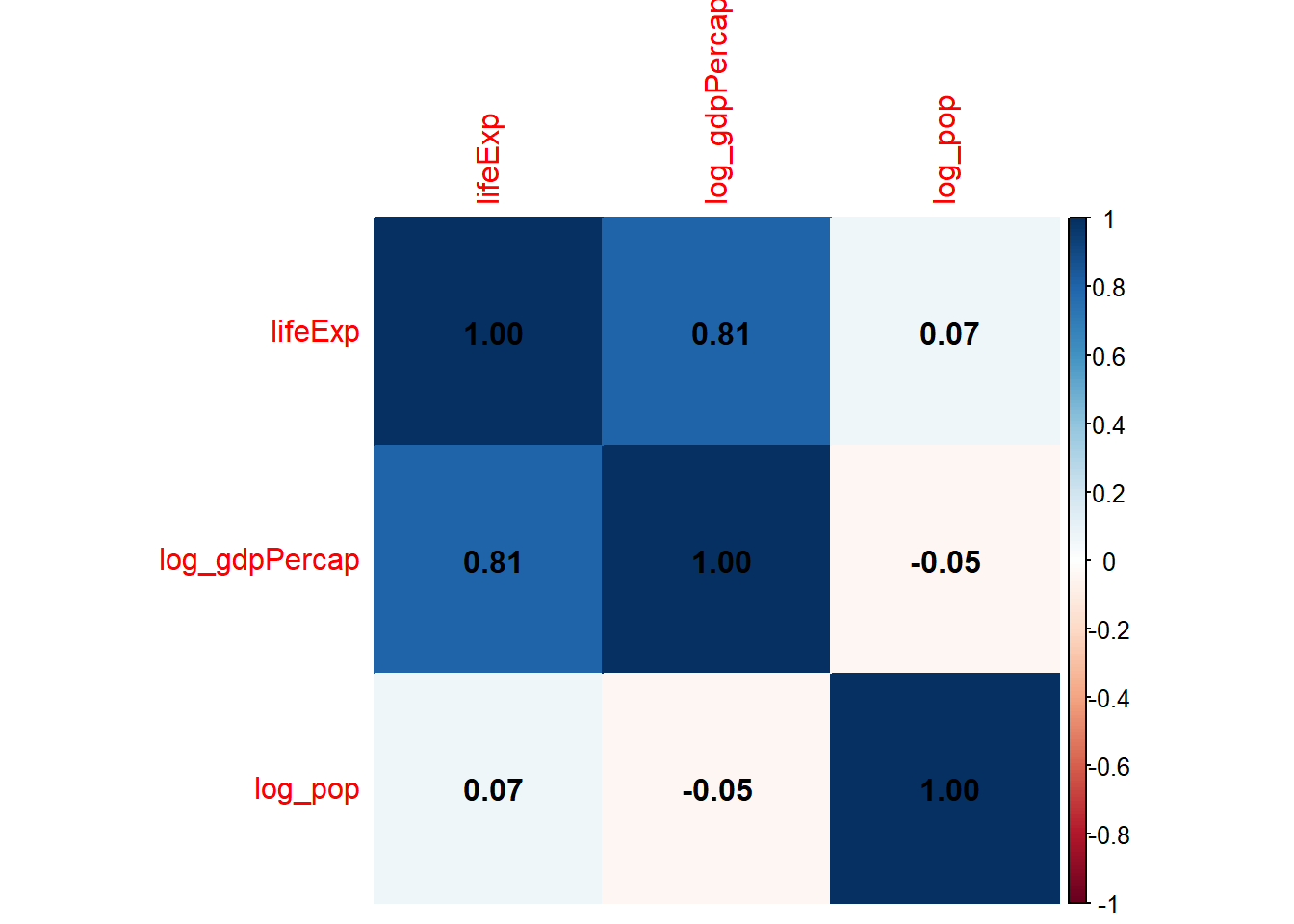

#### Paso 2: análisis de multicolinealidad inicial

Se comprueba la correlación entre las variables predictoras ya transformadas:

```{r}

#| label: fig-corrplot-regression

#| fig-cap: Matriz de correlaciones de las variables del modelo

#| echo: true

cor_matrix_reg <- cor(gapminder_2007[, c("lifeExp", "log_gdpPercap", "log_pop")])

corrplot::corrplot(cor_matrix_reg, method = "color", addCoef.col = "black")

```

La correlación entre el logaritmo del PIB y el logaritmo de la población es de

0,27: un valor bajo que no sugiere problemas de multicolinealidad.

### Construcción y validación del modelo de regresión

```{r}

#| echo: true

life_exp_model <- lm(lifeExp ~ log_gdpPercap + log_pop + continent, data = gapminder_2007)

```

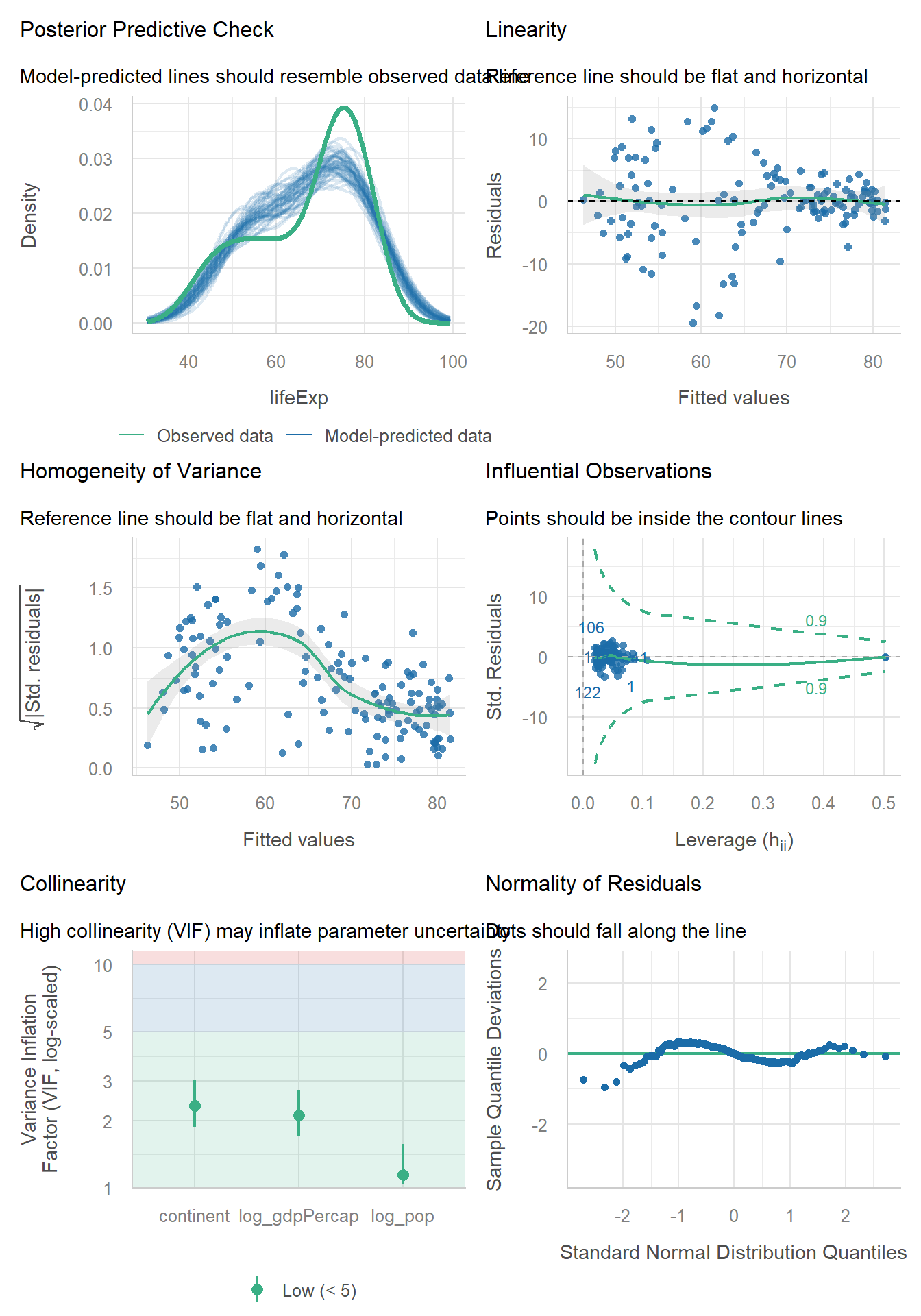

#### Paso 3: validación de los supuestos del modelo

Se utiliza el paquete `performance` para una revisión exhaustiva y visual de los

supuestos a la vez:

```{r}

#| label: fig-check-model

#| fig-cap: Diagnóstico visual de los supuestos del modelo

#| echo: true

#| fig-height: 10

performance::check_model(life_exp_model)

```

**Interpretación de los diagnósticos**:

1. **Posterior predictive check (linealidad)**: la densidad de los datos reales

y la de los simulados por el modelo se solapan bien; el modelo captura

adecuadamente la distribución de la variable dependiente.

2. **Homocedasticidad (residuos frente a valores ajustados)**: la línea de

tendencia es razonablemente plana y los puntos forman una nube sin patrón

claro. El supuesto se cumple.

3. **Normalidad de los residuos (gráfico Q-Q)**: los puntos se ajustan bien a

la diagonal, especialmente en el centro. El supuesto se cumple.

4. **Multicolinealidad (VIF)**: los VIF de `log_gdpPercap` (1,45) y `log_pop`

(1,11) están muy por debajo de 5. El supuesto se cumple.

El modelo cumple satisfactoriamente todos los supuestos clave de la regresión

lineal múltiple, por lo que se puede proceder a interpretar sus resultados con

confianza.

### Interpretación del modelo final

```{r}

#| echo: true

summary(life_exp_model)

```

#### Evaluación del ajuste global

- **Estadístico F y su p-valor**: p \< 2,2e-16, lo que indica que el modelo en

su conjunto es altamente significativo; mucho mejor para predecir la esperanza

de vida que la simple media global.

- **R² ajustado**: 0,8113. El modelo explica aproximadamente el 81,1% de la

variabilidad en la esperanza de vida entre países en 2007: un poder

explicativo muy alto.

#### Evaluación de los coeficientes individuales

- **Intercepto**: 10,65. Valor predicho de esperanza de vida para el continente

de referencia (África, el primero alfabéticamente) cuando `log_gdpPercap` y

`log_pop` son cero. Sin interpretación práctica directa.

- **log_gdpPercap**: coeficiente = 4,59, p \< 0,001. Altamente significativo.

Por cada aumento de una unidad en el logaritmo del PIB per cápita, la

esperanza de vida aumenta 4,59 años, manteniendo constantes población y

continente: el desarrollo económico tiene una asociación positiva y muy fuerte

con la esperanza de vida.

- **log_pop**: coeficiente = -0,41, p = 0,048. Marginalmente significativo.

Controlando por PIB y continente, los países más poblados tienden a tener una

esperanza de vida ligeramente menor.

- **continentAmericas**: coeficiente = 8,71, p \< 0,001. La esperanza de vida en

las Américas es, en promedio, 8,71 años mayor que en África, controlando por

PIB y población.

- **continentAsia**: coeficiente = 6,71, p \< 0,001. 6,71 años mayor que en

África en las mismas condiciones.

- **continentEurope**: coeficiente = 10,31, p \< 0,001. 10,31 años mayor que en

África.

- **continentOceania**: coeficiente = 11,51, p \< 0,001. 11,51 años mayor que en

África.

### Conclusiones

1. **El principal motor de la esperanza de vida a nivel global es el desarrollo

económico** (PIB per cápita): efecto positivo, fuerte y estadísticamente muy

significativo.

2. **El continente tiene un efecto independiente y muy significativo**: incluso

tras controlar por riqueza, existen diferencias estructurales importantes

entre continentes, siendo África el que presenta los mayores desafíos.

3. La **población** tiene un efecto negativo pequeño pero detectable: a

igualdad de riqueza, gestionar la salud en países muy grandes puede

presentar desafíos adicionales.

Este análisis ilustra cómo la regresión múltiple permite desenredar los efectos

de varios factores, cuantificar su importancia relativa y construir un modelo

explicativo y predictivo de un fenómeno complejo.

## Regresión logística: cuando el resultado es una elección

La sección anterior desarrolló la regresión lineal múltiple, una técnica

excepcional para predecir resultados cuantitativos. Sin embargo, muchas de las

preguntas más relevantes en investigación y en el mundo de los negocios no

tienen una respuesta numérica, sino categórica:

- ¿Un cliente **abandonará** o **no abandonará** el servicio?

- ¿Un paciente **responderá** o **no responderá** a un tratamiento?

- ¿Un consumidor **comprará** o **no comprará** un producto tras ver un anuncio?

- ¿Una solicitud de crédito será **aprobada** o **rechazada**?

En todos estos casos, la variable dependiente es **binaria** (o dicotómica): una

elección, un evento o una pertenencia a un grupo. Modelar este tipo de resultado

con una regresión lineal múltiple es problemático por dos razones:

1. **Predicciones sin sentido**: un modelo lineal puede predecir valores por

encima de 1 o por debajo de 0. ¿Qué significa una probabilidad de 1,3 (130%)

de comprar un producto, o de -0,2? Son resultados lógicamente imposibles.

2. **Violación de supuestos**: la relación no es lineal, y los residuos de un

modelo con variable dependiente binaria no siguen una distribución normal ni

tienen varianza constante (violan la homocedasticidad).

La **regresión logística** es la técnica de dependencia diseñada específicamente

para modelar y predecir una variable dependiente categórica a partir de

variables independientes cuantitativas o cualitativas.

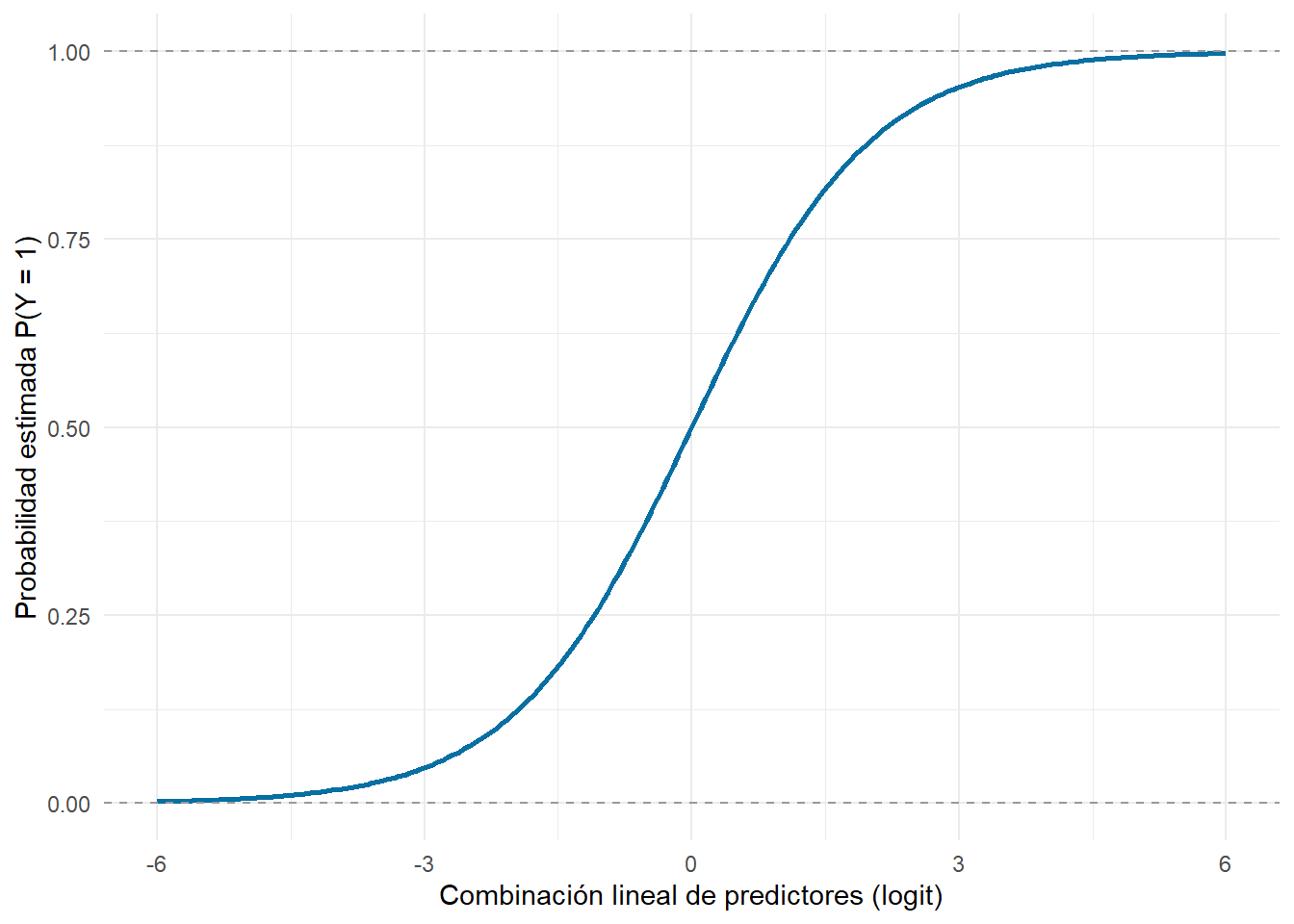

### La transformación logística: de la línea recta a la curva en S

El corazón de la regresión logística es la **función logística** (o sigmoide).

En lugar de ajustar una línea recta, el modelo ajusta una curva en forma de "S"

acotada entre 0 y 1:

```{r}

#| label: fig-logistic-curve

#| fig-cap: La función logística (curva sigmoide)

#| echo: true

logit_data <- data.frame(x = seq(-6, 6, length.out = 200)) |>

dplyr::mutate(p = 1 / (1 + exp(-x)))

ggplot2::ggplot(logit_data, ggplot2::aes(x = x, y = p)) +

ggplot2::geom_line(color = "#076fa2", linewidth = 1) +

ggplot2::geom_hline(yintercept = c(0, 1), linetype = "dashed", color = "grey60") +

ggplot2::labs(x = "Combinación lineal de predictores (logit)",

y = "Probabilidad estimada P(Y = 1)") +

ggplot2::theme_minimal()

```

Esta curva tiene la propiedad exacta que se necesita: independientemente de cuán

grande o pequeño sea el valor de las variables independientes, la salida del

modelo siempre estará entre 0 y 1, interpretable directamente como la

**probabilidad** de que ocurra el evento de interés (Y=1).

Para lograrlo, el modelo no predice directamente la probabilidad, sino una

transformación de la misma: el **logit** o logaritmo de los *odds*.

1. **Probabilidad (p)**: la probabilidad de que Y=1. Su rango es \[0, 1\].

2. ***Odds***: la probabilidad de que el evento ocurra dividida por la

probabilidad de que no ocurra: $Odds = p / (1-p)$. Si la probabilidad de

compra es 0,8 (80%), los *odds* son 0,8 / 0,2 = 4 (a menudo expresado como

"4 a 1 a favor"). Su rango es $[0, +\infty)$.

3. **Logit (log-odds)**: el logaritmo natural de los *odds*:

$Logit(p) = \ln(p / (1-p))$. Su rango va de $-\infty$ a $+\infty$.

La ventaja de esta transformación es que el **logit es lineal** respecto a las

variables independientes, de modo que la ecuación del modelo de regresión

logística es:

$$\ln\left(\frac{p}{1-p}\right) = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + \dots + \beta_k X_k$$

El modelo utiliza la regresión lineal para predecir el log-odds, y la función

logística "deshace" esa transformación para devolver la probabilidad que

interesa.

### La interpretación de los coeficientes: los odds ratios

La interpretación de los coeficientes ($\beta$) en la regresión logística es

menos directa que en la lineal. Un coeficiente $\beta_i$ representa el cambio en

el **log-odds** de la variable dependiente por cada aumento de una unidad en

$X_i$, manteniendo constantes las demás variables. Como el log-odds no es una

unidad intuitiva, la práctica estándar es transformar los coeficientes en **odds

ratios (OR)**.

El OR se calcula exponenciando el coeficiente: $OR = e^{\beta_i}$. Su

interpretación es mucho más clara:

- **OR \> 1**: por cada aumento de una unidad en $X_i$, los *odds* de que Y=1 se

multiplican por el valor del OR. La variable aumenta la probabilidad del

evento.

- **OR \< 1**: la variable disminuye la probabilidad del evento.

- **OR = 1**: la variable no tiene ningún efecto sobre los *odds* del evento.

Por ejemplo, si la variable "edad" tiene un coeficiente de 0,05, su OR sería

$e^{0{,}05} \approx 1{,}051$: por cada año adicional de edad, los *odds* de

comprar el producto aumentan aproximadamente un 5,1%, manteniendo constantes las

demás variables.

### Evaluación del modelo: más allá del R²

La evaluación de un modelo de regresión logística difiere de la de un modelo

lineal.

#### Medidas de ajuste del modelo

- **Máxima verosimilitud**: a diferencia de la regresión lineal, que usa mínimos

cuadrados ordinarios, la regresión logística se estima por **máxima

verosimilitud (MLE)**: el algoritmo busca los coeficientes que maximizan la

probabilidad de haber observado los datos disponibles.

- **Devianza y test de razón de verosimilitud**: la bondad de ajuste se mide con

la **devianza** (-2 × log-verosimilitud); un modelo con menor devianza se

ajusta mejor. El análogo al test F de la regresión lineal es el **test de

razón de verosimilitud**, que compara la devianza del modelo con la de un

modelo nulo (solo con el intercepto). Un p-valor significativo indica una

mejora significativa sobre el modelo nulo.

- **Pseudo R²**: no existe un equivalente directo al R² lineal, pero se han

desarrollado métricas análogas, como el R² de McFadden o el de Nagelkerke.

Suelen ser numéricamente más bajos que un R² lineal y deben interpretarse con

cautela [@Hosmer2013].

#### Medidas de rendimiento de la clasificación

Dado que el objetivo suele ser clasificar, se evalúa cómo distingue el modelo

entre los 0 y los 1:

- **Matriz de confusión**: cruza las predicciones del modelo con los valores

reales, mostrando aciertos (verdaderos positivos y negativos) y errores

(falsos positivos y negativos).

- **Exactitud (*accuracy*)**: proporción total de predicciones correctas. Puede

ser engañosa con clases desbalanceadas.

- **Sensibilidad (*recall*)**: capacidad de identificar correctamente los casos

positivos (Y=1).

- **Especificidad**: capacidad de identificar correctamente los casos negativos

(Y=0).

- **Curva ROC y AUC**: la curva ROC representa la sensibilidad frente a (1 -

especificidad) para todos los umbrales de probabilidad posibles. El área bajo

la curva (AUC) es una medida agregada del rendimiento:

| AUC | Interpretación |

|:-------|:------------------------------------------|

| 0,5 | Clasificador inútil (equivalente al azar) |

| \> 0,7 | Modelo aceptable |

| \> 0,8 | Modelo bueno |

| \> 0,9 | Modelo excelente |

| 1 | Clasificador perfecto |

El AUC es una de las métricas más importantes porque evalúa el poder

discriminatorio del modelo con independencia del umbral de clasificación elegido

[@James2021].

## Aplicación práctica: prediciendo la supervivencia en el Titanic

Se utiliza uno de los conjuntos de datos más conocidos en ciencia de datos: el

registro de pasajeros del Titanic, con un objetivo predictivo y explicativo.

### Objetivo de la investigación

> **Objetivo**: construir un modelo de regresión logística que prediga la

> probabilidad de que un pasajero sobreviviera al naufragio, en función de sus

> características demográficas y de viaje (clase, sexo, edad...), e identificar

> qué factores fueron más determinantes para la supervivencia.

### Preparación de los datos y análisis exploratorio

Este paso es especialmente importante en este caso, ya que los datos del Titanic

contienen valores perdidos y variables que necesitan transformación.

```{r}

#| echo: true

titanic_data <- as.data.frame(titanic::titanic_train)

dplyr::glimpse(titanic_data)

summary(titanic_data)

```

**Observaciones iniciales**:

- La variable dependiente, `Survived`, es un entero (0 = No, 1 = Sí); se

convierte a factor para que `glm()` la trate correctamente.

- `Age` tiene 177 valores perdidos.

- `Pclass` (clase del billete) y `Sex` son categóricas y deben tratarse como

factores.

- `SibSp` (hermanos/cónyuges a bordo) y `Parch` (padres/hijos a bordo) pueden

combinarse en una variable de "tamaño familiar".

#### Paso 1: limpieza y transformación de datos

```{r}

#| echo: true

titanic_clean <- titanic_data |>

dplyr::mutate(

Survived = factor(Survived, levels = c(0, 1), labels = c("No", "Sí")),

Pclass = factor(Pclass, levels = c(1, 2, 3),

labels = c("Primera", "Segunda", "Tercera")),

Sex = factor(Sex)

) |>

# Impute missing Age with the median

dplyr::mutate(Age = ifelse(is.na(Age), median(Age, na.rm = TRUE), Age)) |>

# Create a family size variable

dplyr::mutate(FamilySize = SibSp + Parch + 1) |>

dplyr::select(Survived, Pclass, Sex, Age, FamilySize, Fare)

summary(titanic_clean)

```

#### Paso 2: división de los datos en entrenamiento y prueba

Para evaluar honestamente el rendimiento del modelo, se entrena en el 75% de los

datos y se prueba en el 25% restante, no visto por el modelo durante el ajuste:

```{r}

#| echo: true

set.seed(123)

titanic_split <- rsample::initial_split(titanic_clean, prop = 0.75, strata = Survived)

train_data <- rsample::training(titanic_split)

test_data <- rsample::testing(titanic_split)

```

### Construcción y validación del modelo de regresión logística

```{r}

#| echo: true

titanic_model <- glm(Survived ~ Pclass + Sex + Age + FamilySize + Fare,

data = train_data, family = "binomial")

summary(titanic_model)

```

### Interpretación del modelo

#### Evaluación del ajuste global

La devianza nula (de un modelo sin predictores) es 889,39, mientras que la

devianza residual (del modelo estimado) es 585,01. La gran reducción indica que

el modelo se ajusta mucho mejor a los datos que el azar, con un p-valor asociado

extremadamente pequeño (implícito en la significación de los coeficientes).

#### Interpretación de los coeficientes y odds ratios

```{r}

#| echo: true

odds_ratios <- exp(coef(titanic_model))

print(odds_ratios)

```

**Interpretación de los predictores más relevantes**:

- **Sexmale**: OR = 0,07. Manteniendo constantes las demás variables, los *odds*

de supervivencia de un hombre eran solo el 7% de los de una mujer

(equivalentemente, los *odds* de una mujer eran ≈14 veces los de un hombre).

El predictor más fuerte, con diferencia.

- **PclassSegunda y PclassTercera**: OR = 0,23 y 0,06 (la categoría de

referencia es "Primera"). Los *odds* de supervivencia en segunda clase eran un

77% más bajos que en primera, y en tercera un 94% más bajos. Viajar en una

clase superior aumentaba drásticamente las probabilidades de sobrevivir.

- **Age**: OR = 0,96. Por cada año adicional de edad, los *odds* de

supervivencia se multiplicaban por 0,96 (una disminución del 4%), manteniendo

el resto constante.

- **FamilySize**: OR = 0,72. Por cada miembro adicional en la familia, los

*odds* de supervivencia disminuían un 28%, posiblemente reflejando la

dificultad de evacuar con grupos grandes.

### Evaluación del rendimiento del modelo en datos de prueba

#### Paso 3: predicción y matriz de confusión

```{r}

#| echo: true

# Predict probabilities on the test set

pred_prob <- predict(titanic_model, newdata = test_data, type = "response")

# Convert probabilities into classes using a 0.5 threshold

pred_class <- ifelse(pred_prob > 0.5, "Sí", "No") |> factor(levels = c("No", "Sí"))

conf_matrix <- caret::confusionMatrix(data = pred_class, reference = test_data$Survived)

print(conf_matrix)

```

**Interpretación de la matriz de confusión**:

- **Exactitud**: el modelo clasificó correctamente al 83,41% de los pasajeros

del conjunto de prueba.

- **Sensibilidad**: identificó correctamente al 74,42% de los pasajeros que

realmente sobrevivieron.

- **Especificidad**: identificó correctamente al 88,71% de los pasajeros que no

sobrevivieron.

Resultados sólidos para un modelo relativamente simple.

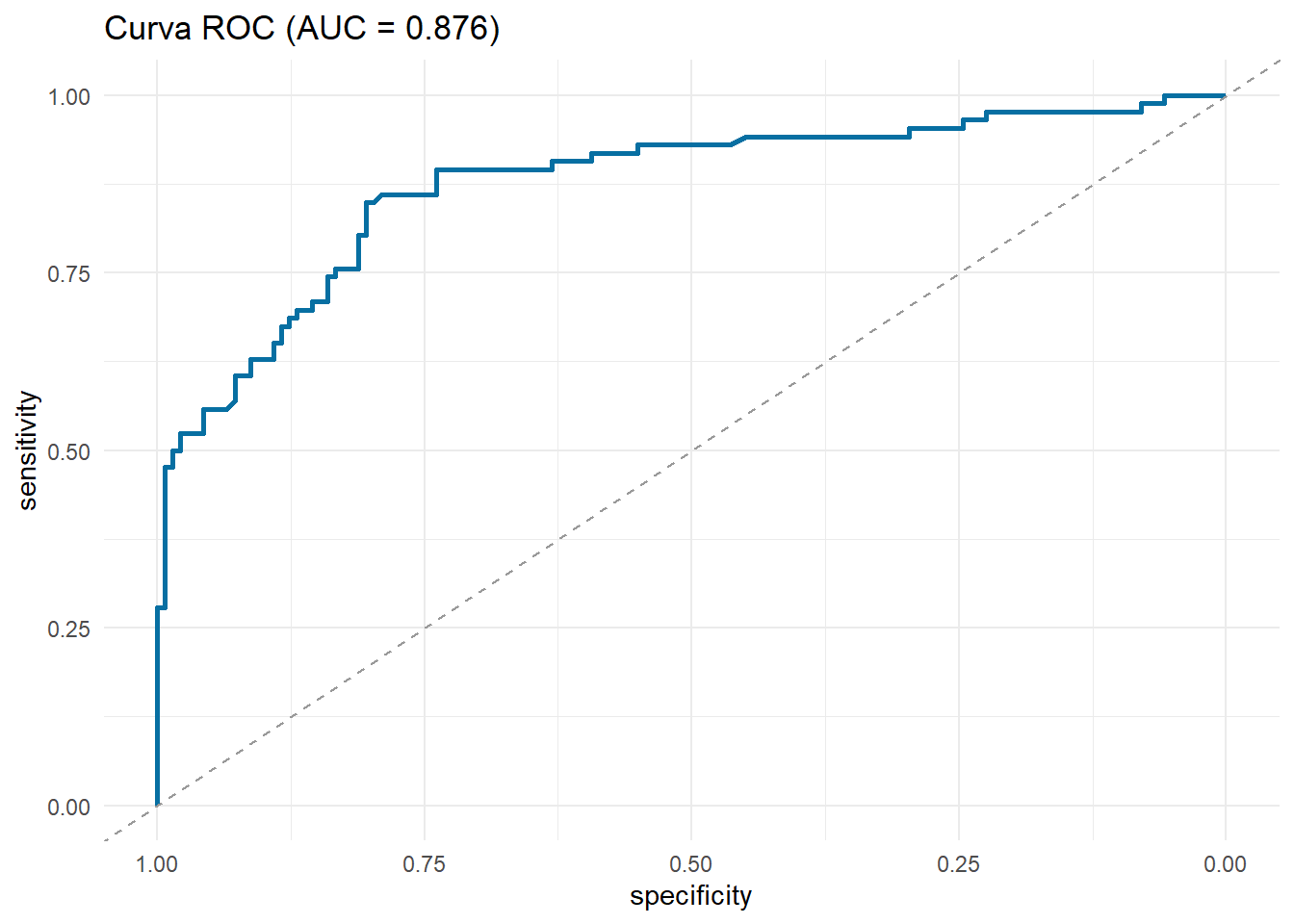

#### Paso 4: curva ROC y área bajo la curva (AUC)

```{r}

#| label: fig-roc-titanic

#| fig-cap: Curva ROC del modelo de supervivencia

#| echo: true

roc_curve <- pROC::roc(test_data$Survived, pred_prob)

auc_value <- pROC::auc(roc_curve)

pROC::ggroc(roc_curve, color = "#076fa2", linewidth = 1) +

ggplot2::geom_abline(slope = 1, intercept = 1, linetype = "dashed", color = "grey60") +

ggplot2::ggtitle(paste0("Curva ROC (AUC = ", round(auc_value, 3), ")")) +

ggplot2::theme_minimal()

```

El AUC es de 0,876, un valor considerado "excelente": el modelo tiene una gran

capacidad para distinguir entre un pasajero que sobreviviría y uno que no.

### Conclusiones

El modelo de regresión logística ha sido exitoso tanto en su capacidad

explicativa como predictiva, confirmando cuantitativamente hechos históricos

bien conocidos:

- **El factor más determinante para la supervivencia fue el sexo**: las mujeres

tenían una probabilidad de sobrevivir abrumadoramente mayor.

- **La clase social fue el segundo factor más importante**: los pasajeros de

primera clase tuvieron una ventaja sustancial sobre los de segunda y,

especialmente, los de tercera.

- **La edad y el tamaño de la familia** también jugaron un papel significativo,

aunque menor: los pasajeros más jóvenes y con familias más pequeñas tenían una

ligera ventaja.

Desde el punto de vista del modelado, este caso práctico ilustra el flujo de

trabajo completo de un problema de clasificación: desde la limpieza de datos y

la creación de variables hasta la construcción del modelo, la interpretación de

los odds ratios y una evaluación rigurosa de su rendimiento en datos no vistos.